6.2.3 Frachtbriefe und Frachtpostmarken

Nach dem Reichsstempelsteuergesetz vom 1. Juli 1881, vielfach erhöht und ergänzt, wurden neben Gesellschaftsverträgen, Renten- und Schuldverträgen, Gewinnanteilen und Zinsbögen, Kauf- und sonstigen Anschaffungsgeschäften, Lotterielosen, Personenfahrkarten, Erlaubniskarten für Kraftfahrzeuge, Schecks, Grundstücksübertragungen und anderem mehr auch Frachtbriefe mit einer Reichsstempelsteuer belegt.

Es handelte sich hierbei um eine Verkehrsteuer, die vom Absender der Ware entrichtet werden musste.

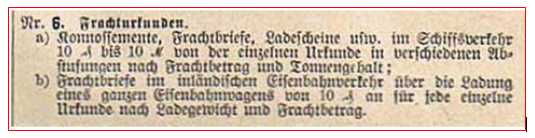

Reichsstempelgesetz in der Fassung von 1914 (Staatssteuern und Staatsabgaben) - Auszug Reichsstempelsteuer – Nr. 6 Frachturkunden.

Zur Vereinfachung des Steuererhebungsverfahrens wurden ab 1. Juli 1900 Frachtstempelmarken eingeführt. Diese Fiskalmarken wurden neben die Eisenbahnfrachtmarken, die zur Begleichung der Frachtgebühr dienten, auf die Frachtbriefe geklebt. Sie galten als Beleg für die zu entrichtende Stempelgebühr (Verkehrssteuer). Die Frachtstempelmarken wurden einheitlich in allen Ausgaben bis zum Ende der Verwendungszeit 1. April 1923 in der Reichsdruckerei in Berlin gedruckt. Da die Steuer sowohl bei Staatsbahnen als auch bei Privatbahnen erhoben wurde, kommen diese auf Frachtbriefen aller Eisenbahngesellschaften einheitlich vor.

Die Reichsdruckerei druckte Marken in den Pfennigstufen 5, 10, 15, 20, 25, 30, 40, 50, 75 Pfennig und in den Markstufen 1, 1 ½, 2, 3, 4, 5, und 10 Mark. Die erste Ausgabe zum 1. Juli 1900 in den Stufen 10 Pfg.(karmin) und 1 Mark (grün, Karmin) enthielt noch kein Wasserzeichen. Ab der Ausgabe 1. Juli 1906 erschien das Wasserzeichen „Vierpass“ bei gleichem Markenbild auf allen Ausgaben der Ergänzungswerte und Farbvarianten.

Die Entwertung der Marken erfolgte in der Regel durch die Güterabfertigungsstempel der Bahnverwaltung auf dem Aufgabebahnhof.